Um Estudo sobre Detecção de Fraude em Cartões de Crédito

As fraudes em cartões de crédito afetam consumidores e instituições financeiras globalmente, representando um

problema significativo. Trata-se de atividades fraudulentas em que criminosos obtêm informações pessoais e

financeiras dos titulares dos cartões para realizar transações não autorizadas. Essas transações fraudulentas

podem envolver desde compras online até saques em dinheiro ou transferências bancárias.

Neste projeto, iremos analisar uma base de dados que contém registros de transações realizadas com cartões de

crédito, incluindo transações normais e fraudulentas.

Após a análise da base de dados, iremos criar um modelo de machine learning com a finalidade de

classificar se

uma determinada transação foi considerada normal ou uma fraude.

# Bibliotecas para tratarmos e visualizarmos os dados

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

import numpy as np

# Bibliotecas com os modelos de machine learning

from sklearn.linear_model import LogisticRegression

from sklearn.ensemble import RandomForestClassifier

from sklearn.svm import SVC

# Bibliotecas para separar os dados

from sklearn.model_selection import train_test_split

from imblearn.under_sampling import RandomUnderSampler

# Bibliotecas para a avaliação dos modelos

from sklearn.metrics import accuracy_score, precision_score, recall_score

from sklearn.metrics import confusion_matrix

set.sns()

Importando os dados

O conjunto de dados disponibilizado refere-se a transações efetuadas por titulares de cartões de crédito

europeus no mês de setembro de 2013. Este conjunto contém apenas variáveis numéricas de entrada que foram

obtidas por meio de uma transformação PCA. Devido a preocupações com a confidencialidade, não foram fornecidos

os nomes originais das colunas, sendo assim, elas são identificadas como [V1, V2, V3 ... V28].

Além disso, é importante mencionar a existência da coluna "Time". Os dados foram coletados ao longo de um

período de dois dias, e a coluna "Time" indica o exato segundo em que cada transação ocorreu dentro desse

intervalo. No entanto, iremos utilizar essa coluna apenas para visualização dos dados. Para facilitar essa

visualização, criei uma outra coluna chamada "Hour", que registra apenas a hora da transação, sem considerar

os segundos.

Outras colunas presentes no conjunto de dados incluem:

- Hour: Indica a hora em que a transação foi realizada dentro do intervalo de dois dias (0-48 horas).

- Amount: Representa o valor gasto na transação.

- Class: Essa coluna possui valores binários (0, 1).

- 0: Indica que a transação é considerada normal.

- 1: Indica que a transação é classificada como fraudulenta.

data = pd.read_csv('database/creditcardfraud.csv')

data['Hour'] = data['Time'] // 3600

df = data.drop('Time', axis=1)

Visualizando as 5 primeiras linhas

| V1 | V2 | V3 | ... | V28 | Amount | Class | Hour | |

|---|---|---|---|---|---|---|---|---|

| 0 | -1.359807 | -0.072781 | 2.536347 | ... | -0.021053 | 149.62 | 0 | 0.0 |

| 1 | 1.191857 | 0.266151 | 0.166480 | ... | 0.014724 | 2.69 | 0 | 0.0 |

| 2 | -1.358354 | -1.340163 | 1.773209 | ... | -0.059752 | 378.66 | 0 | 0.0 |

| 3 | -0.966272 | -0.185226 | 1.792993 | ... | 0.061458 | 123.50 | 0 | 0.0 |

| 4 | -1.158233 | 0.877737 | 1.548718 | ... | 0.215153 | 69.99 | 0 | 0.0 |

Analisando a base de dados

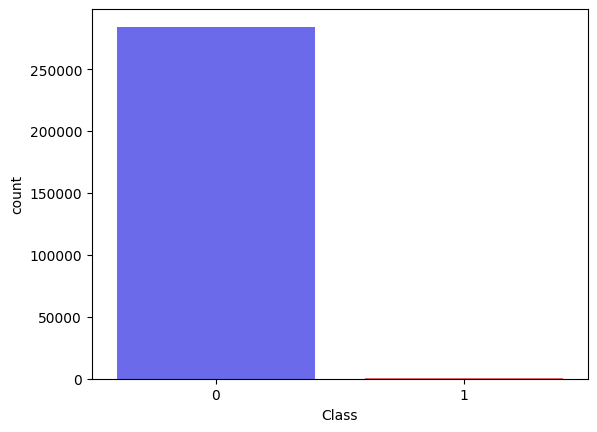

A base de dados contém 284807 linhas e 31 colunas.

Nas quais 284315 representam as transações normais, e 492 representam as transações fraudulentas.

Quando comparamos com o total de registros, as fraudes representam MENOS de 1% dos casos, mais precisamente

0.173% dos casos

Transações normais x Transações Fraudulentas

A quantidade de Class 0(Transação normal) com a quantidade de Class 1 (Transação fraudulenta) na base de dados.

Analisando alguns dados estatísticos sobre nossa base de dados, no caso Hour, Amount e Class.

Podemos ver algo interessante na coluna Amount, A média de gastos é 88,34, porém a mediana é de 22,00. Isso

mostra que há um valor discrepante dos outros que está elevando o valor da média a tornando distante do valor

da mediana. E quando olhamos para o MAX da coluna amount podemos ver que o valor maximo foi de 25.691,16

| Hour | Amount | Class | |

|---|---|---|---|

| count | 284807.00 | 284807.00 | 284807.00 |

| mean | 25.84 | 88.34 | 0.01 |

| std | 13.18 | 250.12 | 0.04 |

| min | 0.00 | 0.00 | 0.00 |

| 25% | 15.00 | 5.60 | 0.00 |

| 50% | 23.00 | 22.00 | 0.00 |

| 75% | 38.00 | 77.16 | 0.00 |

| max | 47.00 | 25691.16 | 1.00 |

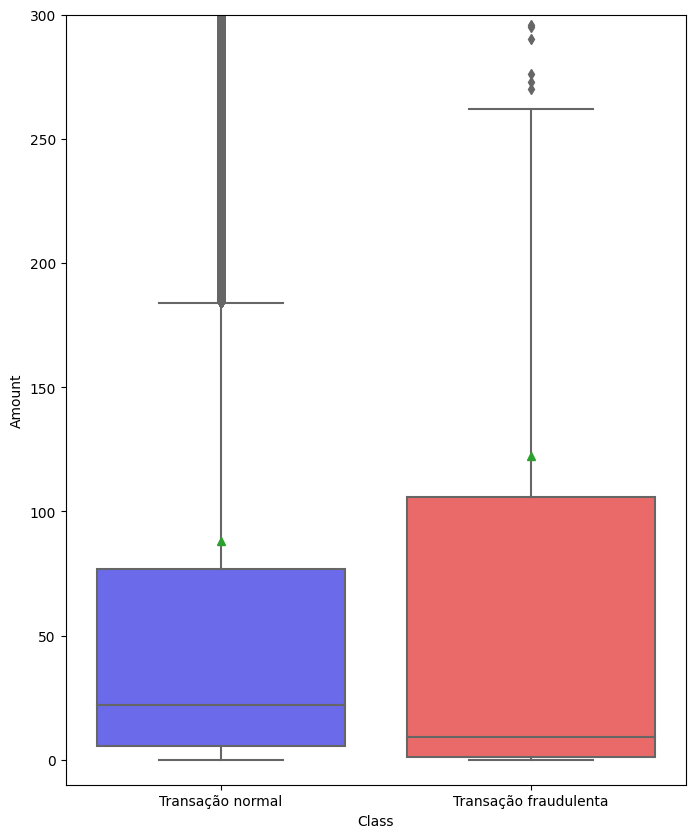

Visualizando alguns dados

Usando boxplot, podemos analisar a quantia gasta em uma transação normal e a quantia gasta nas transações

fraudulentas.

Nas transações normais podemos ver que:

- A mediana(risco dentro da primeira caixa) é um valor abaixo dos 50, provavelmente próximo de 20;

- E a média nas transações normais(pequeno triangulo acima da caixa) é um valor abaixo dos 100, próximo de 90.

- A mediana é bem mais baixa, diria que inferior a 10;

- Por outro lado a média supera os 100 das transações normais, algo próximo a 120.

- Nas transações normais eles começam pouco abaixo de 200;

- E nas transações fraudulentas acima de 250.

fig, ax = plt.subplots(figsize=(8,10))

#means é o ponto verde que indica o valor da média

sns.boxplot(x=df.Class, y=df.Amount,means=True, ax=ax, palette='seismic')

# Tamanho do eixo Y, inicio, fim

ax.set_ylim(-10, 300)

# Labels dos boxplots

plt.xticks([0, 1], ['Transação normal', 'Transação fraudulenta'])

plt.show()

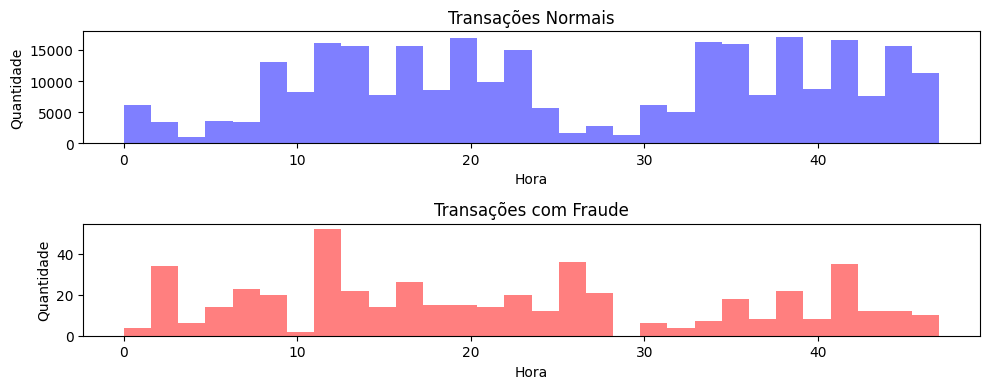

Aqui foram plotados dois histogramas para analisar a frequência das transações com cartões de

crédito.

O primeiro histograma exibe as transações normais e as respectivas horas em que foram realizadas. O segundo

histograma exibe as transações fraudulentas.

O objetivo é identificar se existe algum horário de pico para algum tipo de transação específico. No entanto,

não foi identificado nenhum padrão evidente.

# Separando a base de dados com dados somente fraudulentos, e dados somente normais

normal = df[df['Class'] == 0]

fraude = df[df['Class'] == 1]

# Criando o subplot com duas áreas (1 linha, 2 colunas)

fig, ax = plt.subplots(nrows=2, ncols=1, figsize=(10, 4))

# Plotando o histograma de transações normais

ax[0].hist(normal.Hour, bins=30, color='blue', alpha=0.5)

ax[0].set_title('Transações Normais')

ax[0].set_xlabel('Hora')

ax[0].set_ylabel("Quantidade")

# Plotando o histograma de transações com fraude

ax[1].hist(fraude.Hour, bins=30, color='red', alpha=0.5)

ax[1].set_title('Transações com Fraude')

ax[1].set_xlabel('Hora')

ax[1].set_ylabel("Quantidade")

plt.tight_layout()

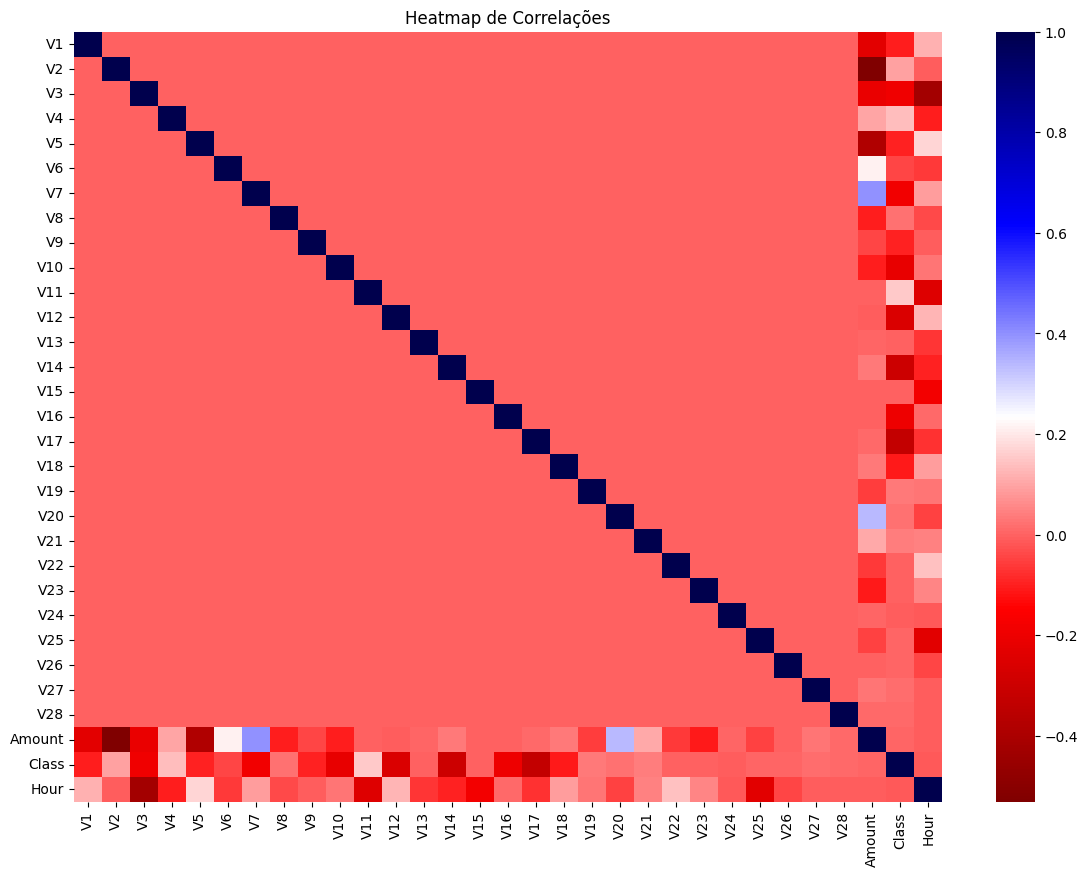

A seguir, é exibido um heatmap (mapa de calor) que representa as correlações entre as variáveis.

Essas

correlações indicam o quanto uma variável influencia a outra.

Neste contexto, em que estamos analisando

transações fraudulentas, é importante destacar a coluna 'Class'. Quanto menos clara a cor da célula, maior é a

influência dessa variável no valor da coluna 'Class'.

# Calcula a matriz de correlações

correlations = df.corr()

# Cria o heatmap de correlações

plt.figure(figsize=(14, 10))

sns.heatmap(correlations, cmap='seismic_r')

# Configurações adicionais

plt.title('Heatmap de Correlações')

plt.show()

Criação dos modelos supervisionados de classificação

Após alguns testes notei que remover as colunas Amount e Hour ajudariam numa melhor taxa de

acerto.

Separação dos dados

Antes de criarmos os modelos, é importante observar um fato crucial. Nossa base de dados contém mais de

284.000 registros, sendo que menos de 1% deles são fraudes. Portanto, se desenvolvermos um modelo que

classifique todos os registros como normais, tecnicamente ele terá uma taxa de acerto superior a 99%. Embora

essa porcentagem seja excelente, usar esse modelo seria o mesmo que não usar nada.

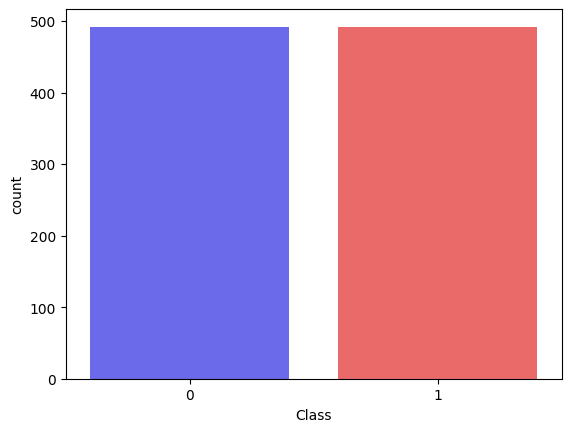

Para contornar essa situação, usei classe RandomUnderSampler da biblioteca imblearn. Essa classe irá realizar

o seguinte procedimento: selecionar todos os registros da Classe 1 e, aleatoriamente, escolher a mesma

quantidade de registros da Classe 0. Dessa forma, obteremos uma nova base de dados com uma distribuição

equilibrada, contendo 50% de valores normais e 50% de registros fraudulentos.

X = df.drop(["Class", "Amount", "Hour"], axis=1)

y = df.Class

# usar técnica under-sampling

rus = RandomUnderSampler()

X_rus, y_rus = rus.fit_resample(X=X, y=y)

# dividindo o dataset entre treino e teste

X_train, X_test, y_train, y_test = train_test_split(X_rus, y_rus, shuffle=True)

# plotar a nova distribuição de classes

sns.countplot(x=y_rus, palette='seismic');

Quais modelos e por quê?

Decidi criar e avaliar três modelos diferentes para a detecção de fraudes em cartões de crédito. São eles:

- Regressão Logística: É amplamente utilizado na detecção de fraudes de cartões de crédito, especialmente para problemas de classificação binária (0, 1).

- Random Forest: São modelos altamente eficazes para a detecção de fraudes em cartões de crédito. Eles possuem a capacidade de lidar com conjuntos de dados volumosos e capturar características importantes e relacionamentos não lineares.

- SVM (Support Vector Machines): Têm sido amplamente empregadas na detecção de fraudes. Ao utilizar kernels adequados, as SVMs são especialmente úteis para identificar padrões complexos e transações fraudulentas.

np.random.seed(2)

regressao = LogisticRegression(max_iter=1000).fit(X_train, y_train)

florest = RandomForestClassifier(max_samples=6, criterion="entropy").fit(X_train, y_train)

svm = SVC().fit(X_train, y_train)

#Fazendo as previsões em cima dos dados de teste

y_regressao = regressao.predict(X_test)

y_florest = florest.predict(X_test)

y_svm = svm.predict(X_test)

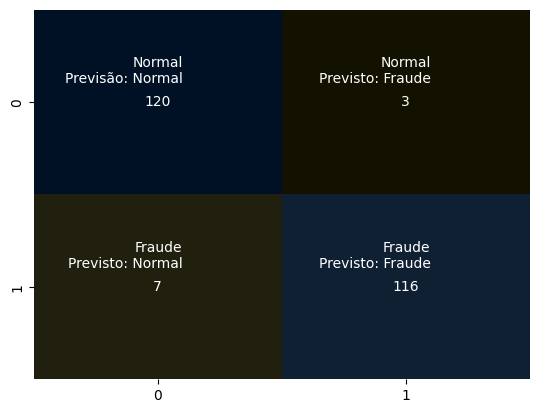

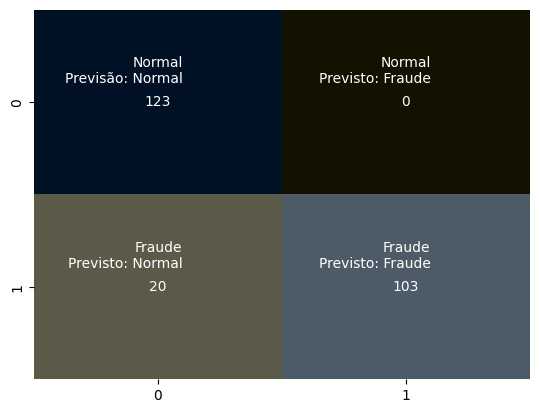

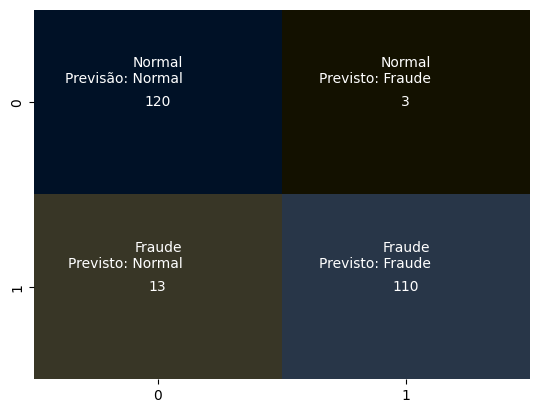

Avaliando os modelos

Após criar e treinar os modelos, realizamos a previsão utilizando os dados de teste.

Agora, vamos analisar a matriz de confusão, que nos permite comparar os valores reais com os valores previstos

pelo modelo.

Nosso objetivo é obter a maior precisão possível. Para isso, buscamos ter o maior número de acertos na

diagonal principal, indicando que os valores foram previstos corretamente. Por outro lado, procuramos ter o

menor número possível na diagonal secundária, que indica os valores previstos incorretamente.

A matriz de confusão é uma ferramenta valiosa para avaliar o desempenho dos nossos modelos de previsão. Ela

nos fornece uma visão clara dos acertos e erros, permitindo-nos identificar áreas em que podemos melhorar e

ajustar nossos modelos de detecção de fraudes em cartões de crédito.

fig, ax = plt.subplots()

# cmap personalizado para gerar somente cores escuras em toda a matriz

cmap = sns.diverging_palette(80, 250, s=100, l=5, as_cmap=True)

# Criação do da matriz confusão usando um heatmap

sns.heatmap(confusion_matrix(y_test, y_regressao), annot=True, fmt=".3g", cmap=cmap, cbar=False, ax=ax)

# Adicionando rótulos personalizados

labels = [['Normal\nPrevisão: Normal', 'Normal\nPrevisto: Fraude'], ['Fraude\nPrevisto: Normal', 'Fraude\nPrevisto: Fraude']]

for i in range(len(labels)):

for j in range(len(labels[i])):

text = ax.text(j + 0.6, i + 0.25, labels[i][j], ha='right', va='top', color='white')

plt.show()

fig, ax = plt.subplots()

sns.heatmap(confusion_matrix(y_test, y_florest), annot=True, fmt=".3g", cmap=cmap, cbar=False, ax=ax)

# Adicionando rótulos personalizados

labels = [['Normal\nPrevisão: Normal', 'Normal\nPrevisto: Fraude'], ['Fraude\nPrevisto: Normal', 'Fraude\nPrevisto: Fraude']]

for i in range(len(labels)):

for j in range(len(labels[i])):

text = ax.text(j + 0.6, i + 0.25, labels[i][j], ha='right', va='top', color='white')

plt.show()

fig, ax = plt.subplots()

sns.heatmap(confusion_matrix(y_test, y_svm), annot=True, fmt=".3g", cmap=cmap, cbar=False, ax=ax)

# Adicionando rótulos personalizados

labels = [['Normal\nPrevisão: Normal', 'Normal\nPrevisto: Fraude'], ['Fraude\nPrevisto: Normal', 'Fraude\nPrevisto: Fraude']]

for i in range(len(labels)):

for j in range(len(labels[i])):

text = ax.text(j + 0.6, i + 0.25, labels[i][j], ha='right', va='top', color='white')

plt.show()

Acurácia, Precisão e Recall

No contexto geral, acurácia, precisão e recall são métricas comumente utilizadas na avaliação de modelos de classificação.

- Acurácia é calculada com os valores da diagonal principal divido pelo total de elementos da matriz de confusão.

- Precisão é uma métrica que mede a taxa de acerto das transações normais. Quanto menos transações NORMAIS classificadas errado, melhor.

- Recall calcula a taxa de acerto das transações fraudulentas. Quanto menos transações FRAUDULENTAS avaliadas errado, melhor.

Importante: Essas métricas são o intervalo de valores entre 0 e 1. Então quanto mais próximo de 1, melhor.

# imprimir a acurácia do modelo, recall e precisao

print("R Logistica: {:.3f}\n".format(accuracy_score(y_test, y_regressao)))

print("R Florest: {:.3f}\n".format(accuracy_score(y_test, y_florest)))

print("SVM: {:.3f}\n".format(accuracy_score(y_test, y_svm)))

R Logistica: 0.959

R Florest: 0.919

SVM: 0.935

# imprimir relatório de classificação

print("R Logistica: {:.3f}\n".format(precision_score(y_test, y_regressao)))

print("R Florest: {:.3f}\n".format(precision_score(y_test, y_florest)))

print("Precisão SVM: {:.3f}\n".format(precision_score(y_test, y_svm)))

R Logistica: 0.975

R Florest: 1.000

SVM: 0.973

# imprimir relatório de classificação

print("R Logistica: {:.3f}\n".format(recall_score(y_test, y_regressao)))

print("R Florest: {:.3f}\n".format(recall_score(y_test, y_florest)))

print("Recall SVM: {:.3f}\n".format(recall_score(y_test, y_svm)))

R Logistica: 0.943

R Florest: 0.837

SVM: 0.894

Conclusão

A detecção de fraudes em cartões de crédito é um desafio complexo, mas por meio do nosso estudo, conseguimos

obter resultados promissores. Em particular, o modelo de regressão logística demonstrou um desempenho

consistente e altamente satisfatório em comparação com os outros dois modelos avaliados.

Este estudo nos permitiu compreender a importância de utilizar métricas como acurácia, precisão e recall para

avaliar o desempenho dos modelos. Identificamos que o recall se mostrou especialmente relevante para garantir

a detecção adequada de transações fraudulentas, minimizando as fraudes mal classificadas.

Através do ajuste contínuo de parâmetros e da exploração de outros modelos, acredito firmemente que podemos

alcançar resultados ainda melhores.